行業研究:2022年中國融資租賃行業信用回顧與展望

摘要:

受疫情影響疊加監管辦法落地以及會計準則調整,全國融資租賃行業主體數量增速明顯放緩,融資租賃業務余額有所下降。

政策方面,2021年末,中國人民銀行會同有關方面研究起草了《地方金融監督管理條例(草案征求意見稿)》,其中“地方金融組織應當堅持服務本地原則,在地方金融監督管理部門批準的區域范圍內經營業務,原則上不得跨省級行政區域開展業務”對融資租賃公司的業務開展將產生重大影響。若地方金融監管部門制定細則時要求融資租賃公司在注冊地省(市)內開展業務,將顯著增加融資租賃公司業務開展的合規經營成本。

債券發行方面,融資租賃行業債券發行規模較上年略有上升,結構化產品發行規模略高于非結構化產品,非結構化債券發行主體以AAA級為主。新發行非結構化債券中,9個月AA+主體評級債券發行利率和發行利差的差異最大,1年期AA+主體評級債券發行利率和發行利差的差異次之。大部分AAA級金租公司發行利差小于同級別商租公司,不同AAA級商租公司之間存在一定差異,反映投資者對同是AAA級主體評級的商租公司認可度存在一定差異。

回顧融資租賃行業發債主體財務表現,融資租賃行業發債主體資產、權益和租賃資產規模呈上升趨勢,但增速有所下滑。發債主體負債經營水平較高,不同融資租賃公司撥備計提節奏有所差異,資產質量和盈利能力因各發債主體資源稟賦、客戶定位、風險偏好和風控能力等因素的不同而呈現較大差異。

展望2023年,業務投放方面,融資租賃公司更傾向于向經濟發達、債務壓力小地區的平臺以及央企和地方國有企業投放資產,行業競爭加劇,盈利空間將受到擠壓。同時,得益于央行碳減排支持工具的推出,融資租賃公司向清潔能源領域投放的資產將有所增加。資產質量方面,因業務定位差異較大,不同租賃公司資產質量將呈現一定分化,資質較差的融資租賃公司的資產質量將面臨較大的下行壓力。負債端,融資租賃公司融資渠道和融資成本將進一步分化。

一、融資租賃行業信用回顧

(一)全國融資租賃行業主體數量增速明顯放緩,融資租賃業務余額呈下降趨勢。

融資租賃行業在發達國家是與“銀行信貸”、“資本市場”并駕齊驅的三大金融工具之一,在國家經濟和金融體系發展中扮演著重要的角色。近年來,受新冠疫情和行業監管體制發生重大變化等因素影響,融資租賃行業主體數量和融資租賃業務余額均有所下降。根據租賃聯合研究院發布的《2022上半年中國融資租賃業發展報告》,截至2022年6月末,全國融資租賃企業(不含單一項目公司、分公司、SPV公司和收購海外的公司,包括一些地區列入失聯或經營異常名單的企業)總數約為11603家,較2021年末的11917家減少了314家,融資租賃合同余額為6.03萬億元,比2021年末的6.21萬億元減少了0.18萬億元,下降2.85%。

(二)2021年末,中國人民銀行會同有關方面研究起草了《地方金融監督管理條例(草案征求意見稿)》,其中“地方金融組織應當堅持服務本地原則,在地方金融監督管理部門批準的區域范圍內經營業務,原則上不得跨省級行政區域開展業務”對融資租賃公司的業務開展將產生重大影響。若地方金融監管部門制定細則時要求融資租賃公司在注冊地省(市)內開展業務,將顯著增加融資租賃公司業務開展的合規經營成本。

2021年12月31日,為貫徹落實黨中央、國務院決策部署和全國金融工作會議精神,健全地方金融監管體制,提升地方金融監管效能,中國人民銀行會同有關方面研究起草了《地方金融監督管理條例(草案征求意見稿)》(以下簡稱“《草案征求意見稿》”),并向社會公開征求意見。

《草案征求意見稿》分為五章四十條,監管對象包括“依法設立的小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方資產管理公司以及法律、行政法規和國務院授權省級人民政府監督管理的從事地方金融業務的其他機構。”主要內容涉及明確中央和地方金融監管權責分工,強化地方金融組織監管的屬地責任;加強中央和地方金融監管協調配合和跨區域協作;明確地方金融組織定義和監管規則,規定地方金融組織原則上不得跨省級行政區域開展業務;賦予地方金融監督管理部門履職手段,加大對違法違規行為的處罰力度和設置過渡期安排,保證平穩過渡等方面。

新世紀評級認為,《草案征求意見稿》對已發債融資租賃公司經營影響較大的條文主要為“地方金融組織應當堅持服務本地原則,在地方金融監督管理部門批準的區域范圍內經營業務,原則上不得跨省級行政區域開展業務。”目前,融資租賃公司多考慮稅收優惠政策、資金融通便利性及母公司所在地等因素,選擇其注冊地。新世紀評級對目前有存續債券的188家融資租賃公司進行了簡單統計,共有59家融資租賃公司注冊地在上海市,31家融資租賃公司注冊地在天津市,其余多分布在廣東省、江蘇省、北京市、浙江省和山東省,注冊家數分別為20家、19家,15家、10家和8家。整體來看,融資租賃公司注冊地相對比較集中。

融資租賃公司可選擇設立分支機構的方式滿足監管要求。根據此前各省、市發布的融資租賃公司監督管理辦法,設立分支機構多要求母公司在盈利、業務運營方面滿足一定要求,并向分支機構撥付營運資金,租賃公司滿足監管的成本相對較高。

整體來看,融資租賃公司注冊地相對集中,設立分支機構成本較高。若最終各省市公布的相關細則要求融資租賃公司只能在注冊省份開展業務,絕大多數發債企業將面臨業務整改;同時,集中注冊區域行業競爭將加劇,其他區域的企業的融資渠道將有所減少。

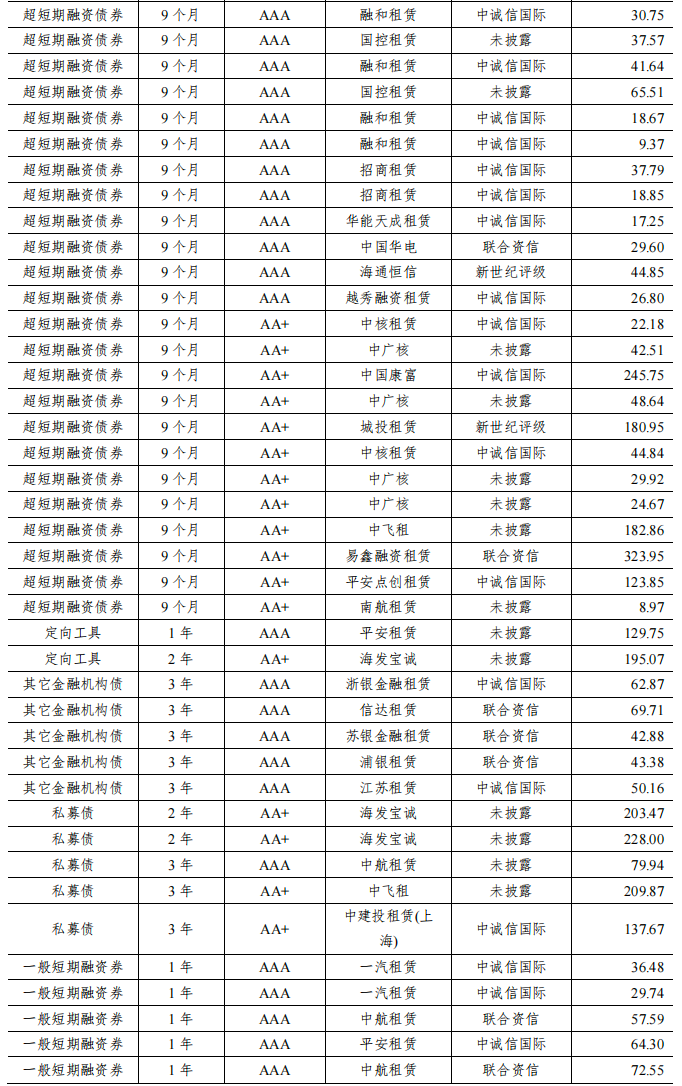

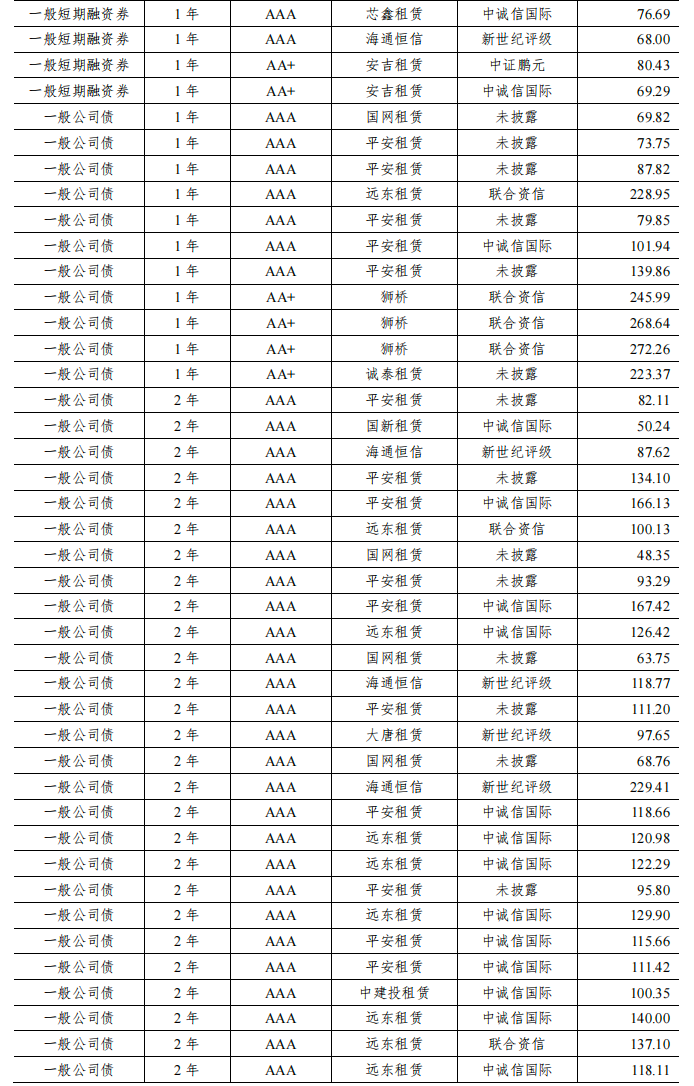

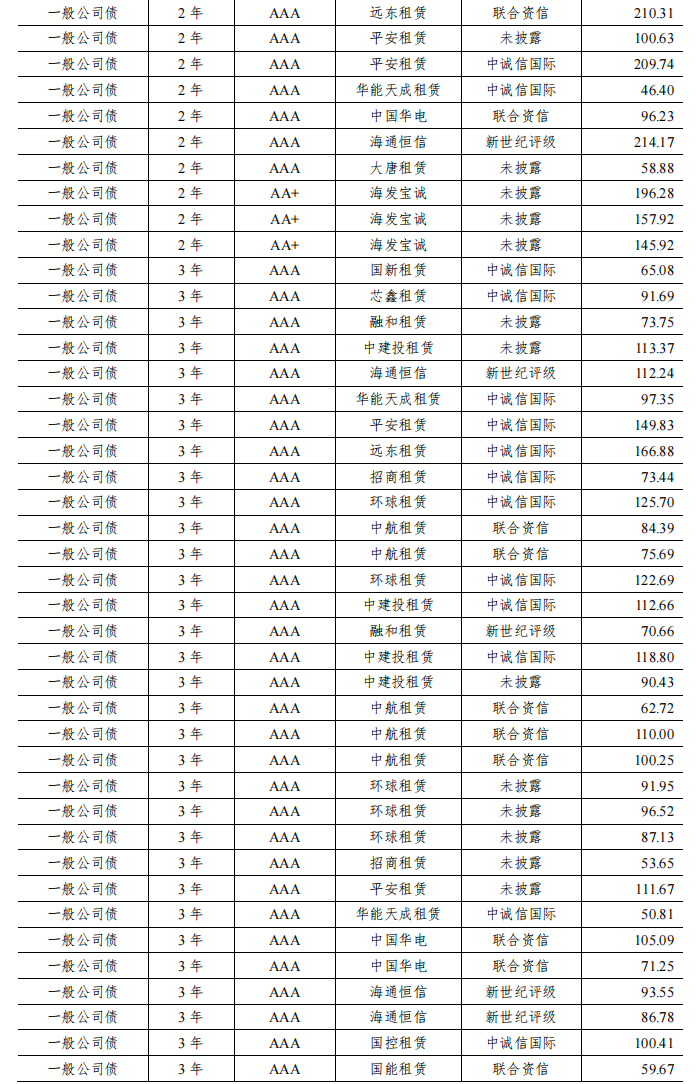

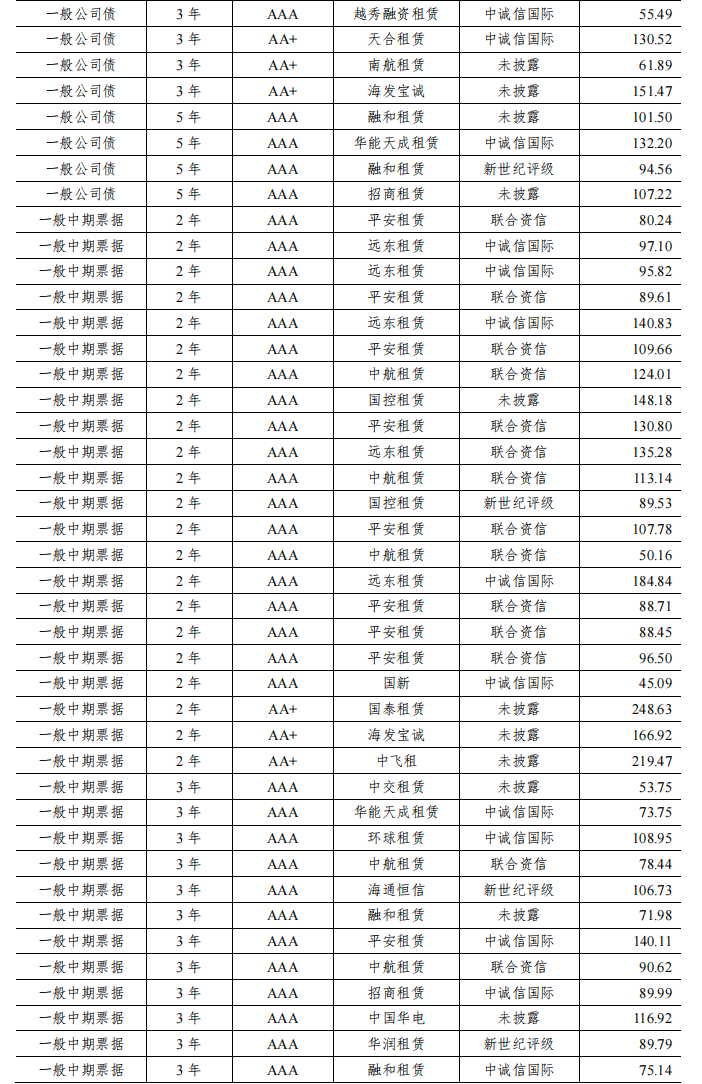

(三)融資租賃行業債券發行規模較上年略有上升,結構化產品規模略高于非結構化產品,非結構化債券發行主體以AAA級為主。

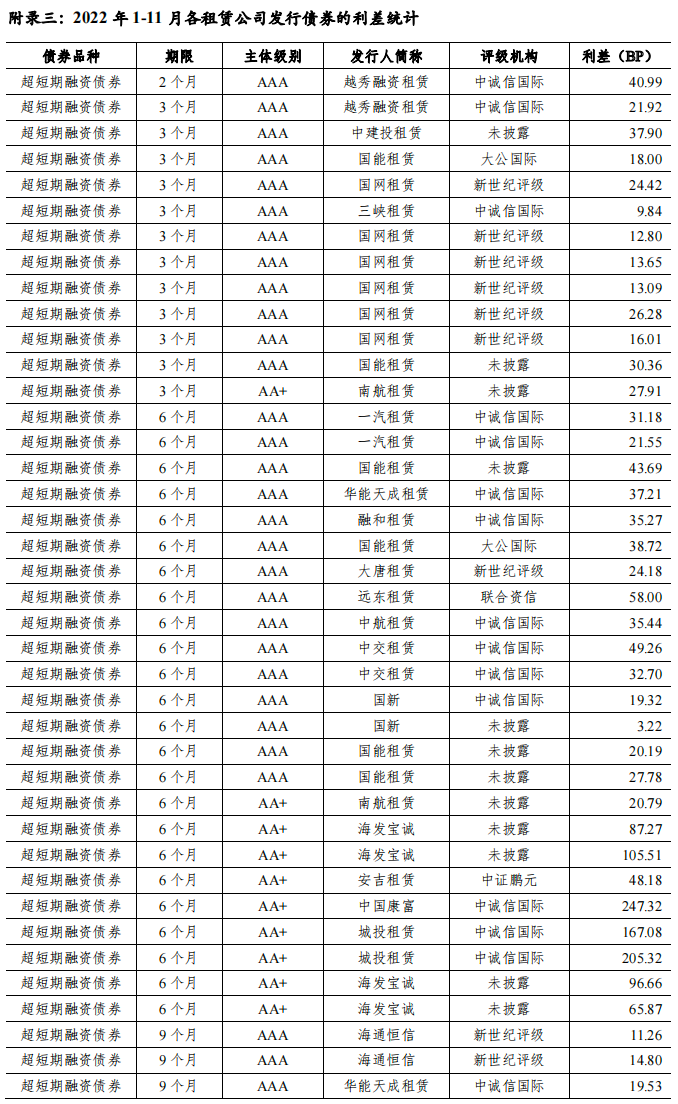

2022年1-11月,融資租賃公司債券發行規模合計6575.94億元,其中,結構化產品(包括交易商協會ABN和證監會主管ABS)3768.50億元,占比57.31%,非結構化產品(包括超短期融資債券、一般短期融資券、定向工具、私募債、一般公司債、一般中期票和其它金融機構債)2807.45億元,占比42.69%。非結構化產品共發行346支,其中超短期融資券168支,一般公司債90支,一般中期票據59支。非結構化產品中,金融租賃公司共發行債券77.00億元,商業租賃公司共發行債券2730.45億元。

從發行品種來看,2022年1-11月,證監會主管ABS發行規模最大,為2448.22億元,占發行總量的37.23%,其次分別為交易商協會ABN、超短期融資債券、一般公司債、一般中期票據、一般短期融資券、其它金融機構債、私募債和定向工具,占比分別為20.08%、19.09%、11.51%、8.14%、1.43%、1.13%、0.73%和0.67%。

2022年1-11月,共有135家租賃公司發行債券,由于部分租賃公司只發行結構化產品、定向工具或私募債券,未披露主體級別,剔除上述主體后,共有49家租賃公司披露了主體級別,其中主體級別為AAA級的共27家,占比55.10%,AA+級的共16家,占比32.65%,AA級的共6家,占比12.24%。

非結構化產品中,超短期融資債券、一般公司債、一般中期票據、一般短期融資券、定向工具、私募債和其它金融機構債分別發行了170支、91支、59支、11支、9支、7支和5支。

租賃公司發行的非結構化產品中,主體級別主要為AAA級,發行規模占比為84.75%,AA+級、AA級和無評級占比分別為12.19%、2.66%和0.39%。

(四)2022年1-11月,共有2家融資租賃公司主體級別或評級展望有所變化,其中1家主體級別調升,1家主體級別調降。

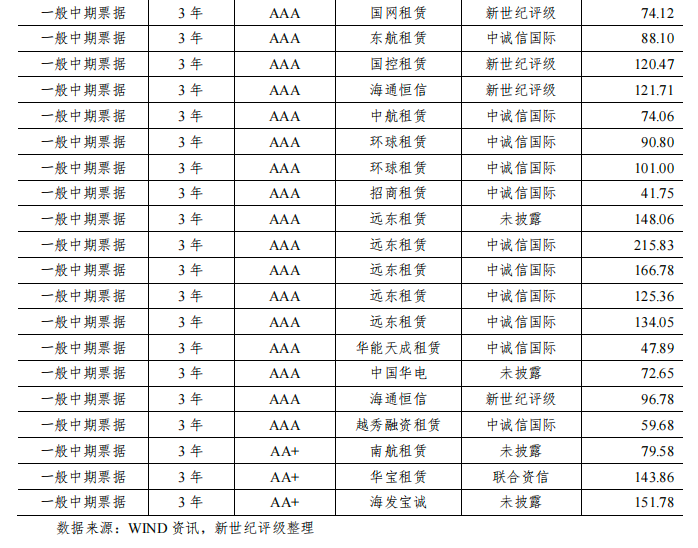

(五)新發行非結構化債券中,9個月AA+主體評級債券發行利率和發行利差的差異最大,1年期AA+主體評級債券發行利率和發行利差的差異次之。大部分AAA級金租公司發行利差小于同級別商租公司,不同AAA級商租公司之間存在一定差異,反映投資者對同是AAA級主體評級的商租公司認可度存在一定差異。

2022年1-11月發行的非結構化產品中,租賃公司發行的270天超短融、180天超短融、90天超短融、60天超短融、30天超短融、一般短期融資券、一般中期票據、一般公司債、私募債、其它金融機構債和定向工具共244支,剔除增信和無評級債券,剩余227支。在期限和主體信用等級相同的情況下,融資租賃公司債券發行利率的均值較上年同期有下降趨勢,利差亦呈收窄態勢。新發行債券中,9個月AA+主體評級債券發行利率和利差的差異均最大,1年期AA+主體評級債券發行利率和利差的差異次之。

從不同性質租賃公司債券發行利差來看,2022年1-11月,金租公司僅發行5支三年期其它金融機構債,主體及債項級別均為AAA,因此,新世紀評級選取同樣AAA級別的商租公司發行的63支三年期AAA級別債券進行分析比較。通過比較,我們發現,AAA級別的商租公司發行利差多數高于AAA級別金租公司。從AAA商租公司內部來看,不同商租公司之間存在一定差異,反映投資者對同是AAA級主體評級的商租公司認可度存在一定差異。

二、行業發債主體財務表現

融資租賃行業發債主體資產、權益和租賃資產規模呈上升趨勢,但增速有所放緩。發債主體負債經營水平較高,資產質量略有下滑,撥備計提規模與上年基本持平,盈利能力表現差異較大。此外,新世紀評級也關注到,部分融資租賃公司由于不再發行債券或者出現信用風險,數據無法獲得,導致數據統計可能存在一定偏差。

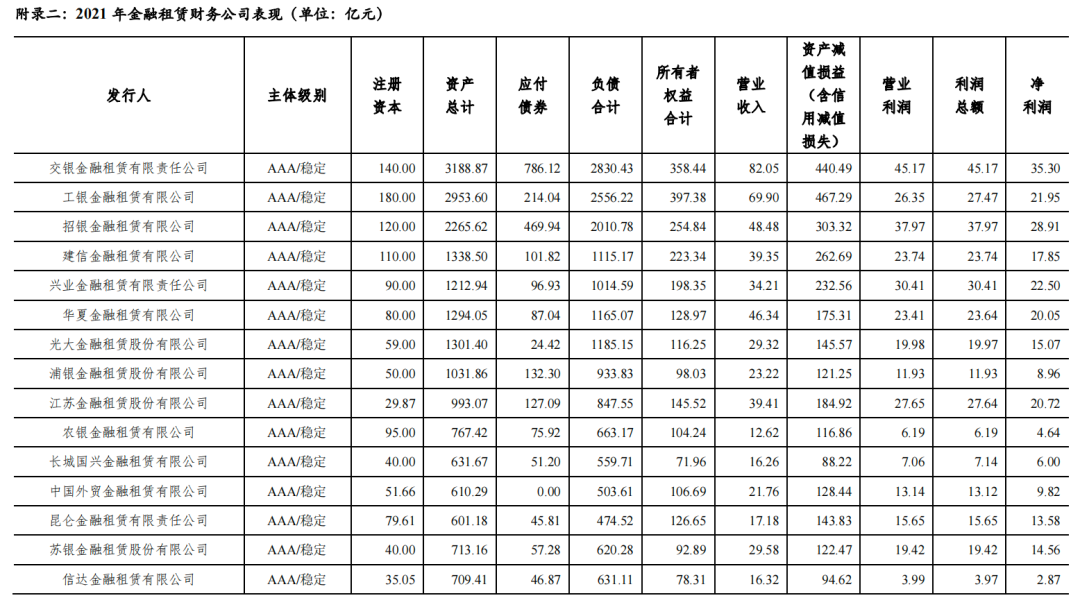

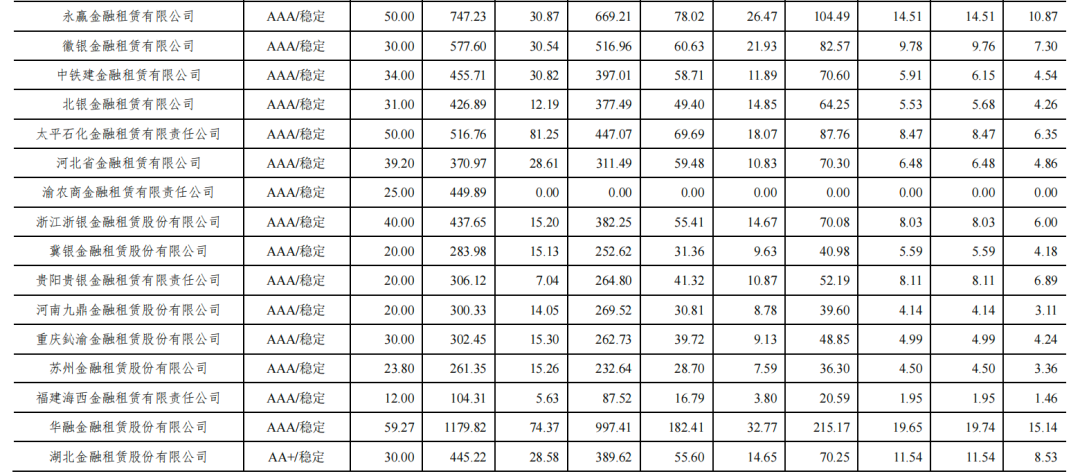

(一)金融租賃發債主體財務表現

近年來,金融租賃發債主體資產總額規模總體上呈增長趨勢,但受宏觀經濟增速放緩、信用事件頻發及監管政策變化等因素影響,增速有所下降。應收融資租賃款作為資產最重要組成部分,變化與資產總額基本一致。權益方面,得益于內生資本的積累,發債金融租賃公司所有者權益整體繼續增長,增速有所下降。

資產質量方面,各金融租賃公司因資源稟賦不同、融資成本和風控能力不同,業務定位差異較大,導致各發債主體資產質量差異較大。部分發債主體定位于大型企業等抗風險能力較強的客戶,資產質量高于其他同業。2021年,金融租賃發債主體資產質量整體略有下降,不良資產規模整體呈現上升趨勢,但部分金融租賃公司通過利潤化解不良,不良率與上年末基本持平或略有下降。由于金融租賃公司受銀保監會監管,按照巴塞爾Ⅲ進行資本方面的監管,整體負債經營水平較高,資產負債率基本維持在85%以上。

盈利方面,2021年,金融租賃發債主體整體減值計提規模略有下降,但各主體之間差異較大;平均資產回報率和平均資本回報率等盈利性指標則呈現較大差異性。

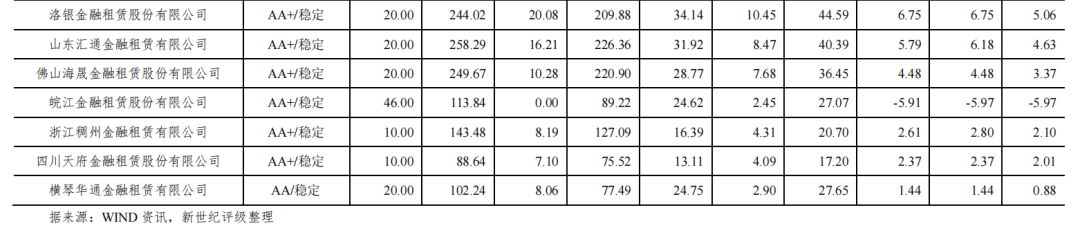

(二)商業租賃發債主體財務表現

近年來,商業租賃發債主體資產總額規模總體有所增長,并呈分化趨勢。規模增長的商業租賃公司擴張增速加快,部分商業租賃公司則縮小規模。整體來看,剔除三家未披露資產總額的發債主體后,2021年末,43家商業租賃發債主體資產規模總額較上年末增長9.02%,增速較2021年增長1.11個百分點。長期應收款仍是商業租賃發債主體資產的最重要組成部分。權益方面,得益于內生資本的積累,以及部分商租公司獲得增資,商業租賃發債主體所有者權益整體實現增長,且增速加快,2021年末,43家商租發債主體所有者權益較上年末增長9.81%,增速較上年增長0.82個百分點。但也需要關注到,受資產質量下行等因素影響,少數商業租賃公司加大撥備計提力度,2021年凈利潤呈負數,所有者權益有所下降。

資產質量方面,由于商業租賃發債主體本身業務定位、風險偏好和風控能力差別較大,各發債主體資產質量表現也呈較大的分化。部分發債主體背靠資本實力好的集團,業務與集團高度相關,資產質量較好;部分發債主體租賃資產主要分布于部分上市民營公司,在信用市場風險頻發的背景下,資產質量面臨下行壓力。部分商業租賃公司加大核銷力度,不良率與上年末基本持平或略有下降。但也需要關注到,由于資產質量指標本身由商業租賃公司自行認定,對于商業租賃公司資產質量的分析還應綜合分析公司的不良資產認定標準。杠桿經營方面,商業租賃公司整體負債經營水平較高,但整體低于金融租賃發債主體。

盈利方面,2021年,商租公司計提的減值損失(包括信用減值和資產減值損失)差異較大,主要是由于各租賃公司資產質量變化情況差異較大,減值準備計提節奏不同;此外,部分從事集團內、產業類業務的租賃公司開始實施新金融工具準則,自2021年起逐步加大減值計提規模。各商業租賃發債主體平均資產回報率和平均資本回報率呈現一定分化。

三、融資租賃行業信用展望

1.業務投放方面,融資租賃公司更傾向于向經濟發達、債務壓力小地區的平臺以及央企和地方國有企業投放資產,行業競爭加劇,盈利空間將受到擠壓。同時,得益于央行碳減排支持工具的推出,融資租賃行業向清潔能源領域投放的資產將有所增加。

目前,我國融資租賃行業以售后回租業務模式為主,業務主要為類信貸業務,影子銀行特征明顯,租賃公司最主要的競爭體現利率水平的競爭,且融資租賃公司的經營情況受資產投放行業運營情況影響較大。2021年,受疫情多點頻發等因素影響,部分地區財政壓力較大,當地平臺出現非標和商票逾期等負面輿情;小微企業、交通物流等行業面臨的經營風險較高。融資租賃公司對違約風險的擔憂上升,進而不再向債務負擔較重的省份、層級較低的平臺以及小微企業、交通物流等行業投放資產,轉而傾向于向江蘇、山東、上海、浙江、廣東等債務壓力較小的省份以及信用風險相對較小的央企和地方國有企業投放資產,從而使得融資租賃行業競爭加劇,盈利空間受到擠壓。

2021年,央行推出了碳減排支持工具,光伏、風電和儲能電站等清潔能源行業資產更受銀行青睞,除原本從事此類行業的融資租賃公司外,部分融資租賃公司也開始嘗試開展相關業務,預計2023年,向清潔能源行業投放資產將有所增加。但同時也應關注業務轉型過程中,融資租賃公司可能承受的信用風險。

2.資產質量方面,因業務定位差異較大,不同租賃公司資產質量將呈現一定分化,資質較差的融資租賃公司的資產質量將面臨較大的下行壓力。

資產質量方面,由于不同的融資租賃公司業務定位差別較大,資產質量根據其業務定位不同而呈現分化態勢。部分融資租賃公司背靠實力背景強的集團,從事集團關聯業務,風險水平相對較低,資產質量仍將維持在較好水平。資質較差的融資租賃公司受融資成本影響,投放的客戶資質相對較差,資產質量面臨較大的下行壓力。

3.負債端,融資租賃公司融資渠道和融資成本將進一步分化。

從融資租賃公司的資金來源來看,融資租賃公司信用資質不同,融資渠道和融資成本將進一步分化。對于信用資質較好、背靠實力強的集團的融資租賃公司,融資渠道往往可以選擇銀行借款、發行資產支持證券和信用債券等方式募集資金。但對于資質較差的租賃公司,募集資金往往只能依賴租賃資產再融資。資質不同的融資租賃公司融資成本也有較大差異,資質相對較差的租賃公司的盈利能力將因融資成本相對較高受到一定擠壓。此外,得益于央行碳減排支持工具的推出,從事清潔能源業務的融資租賃公司更易獲得資金。

(來源:新浪財經)